Projekt: Wahrscheinlichkeitstheorie

Thema: Monte-Carlo-Simulation

Harald Hinterleitner

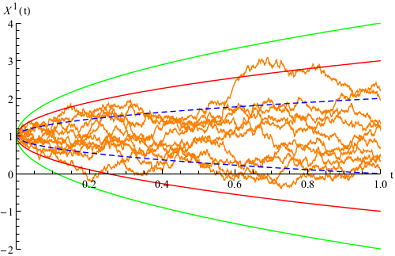

Der Begriff 'Monte-Carlo-Simulation' bezeichnet ganz allgemein die Idee, eine bestimmte Größe zu bestimmen, indem man ein Zufallsexperiment dafür konstruiert, dieses viele Male von einem Computer durchführen lässt und über die Ergebnisse mittelt. Monte-Carlo-Simulationen werden praktisch in allen Bereichen angewandt, von der Bestimmung von Aktienpreisen über die statistische Physik bis zur Untersuchung von chemischen Reaktionsnetzwerken der Gene. Ein Vorteil dieser Simulationsmethode ist, dass man damit größere und komplexere Systeme mittels Computer untersuchen kann, als dies mit nicht-zufälligen Simulationsmethoden möglich ist.

In diesem Projekt werden zunächst einfache Zufallsexperimente, wie der Ablauf eines Brettspiels mit Würfeln, modelliert. Danach entwickeln wir die entsprechenden Monte-Carlo-Verfahren, implementieren diese und untersuchen, wie 'genau' mit dem Zufall gerechnet werden kann.

Abschlusspräsentation der Gruppe Wahrscheinlichkeitstheorie / Monte-Carlo-Simulation.

Link zu weiteren Fotos.